【子育て世代必見!】子どもの教育費を無理せず貯める方法を紹介!

子どもが産まれたけど教育費はどれくらいかかるんだろう

貯金が少ないから子どもの将来が心配

子どもが産まれてから生活費が思っていた以上にかかってしまい、将来の教育費を貯めることができるのか悩んでいる人は多くいます。

- 子どもの教育費が将来どれくらいかかるかわからない

- みんな教育費をどうやって貯めてるんだろう

- 物価高で貯金をしている余裕がない

実際に私も1人目の子どもが産まれた頃は、貯金を崩して生活していました。

しかし、2人目の子どもの育休中にお金について勉強し、お金のプロのFPに相談することで家計の見直しができました。

その結果、子ども2人分の教育費を貯めるために月間支出を5万減らし、約1年で子ども2人の教育費を約300万貯めることができています。

上の子は現在5歳。下の子が2歳。18歳までに教育費を約1,000万円を貯めることが目標です。

- 子どもの教育費がどれくらいかかるかわかる。

- 無理しないで教育費を貯める方法。

- お金の不安を無くす方法。

- 子どもの教育資金を貯めれるか不安な人

- 支出が多く貯金ができない子育て中の人

- 将来の家計に不安がある人

結論、子どもの教育資金を貯めるためには、まずお金のプロに相談して家計の見直しをすることが1番大事です。

私が家計を見直しするために相談したのは、リクルートが運営している保険チャンネルです。

保険チャンネル公式サイト:https://hokench.com/

オンラインで何度でも無料で相談することができる保険チャンネルは、保険だけではなくお金についてなんでも相談ができます。

教育費を貯める仕組みを作る初めの一歩として、保険チャンネルに相談してみましょう。

この記事を読めば、誰でもすぐに家計の見直しができる方法を知れて、子どもの教育費を無理せずに貯めることができます。

子育てにかかる金額

教育費を無理せずに貯めるために、まずは子育てにかかる金額を把握しましょう。

子育てにかかる金額を把握するためには3つのことを知る必要があります。

- 子育てに使うお金の種類

- 教育費に必要な金額

- いつまでにどれだけ教育費を貯めるのか

それぞれを知る方法を紹介していきます。

子育てに使うお金の種類

子育てにかかるお金は、教育費と考えてしまいますが、教育費以外にも多くのお金が必要になります。

子育てにかかるお金の種類は以下の表の通りです。

| 項目 | 説明 | |

| 1.食費 | 毎日の食事、ミルク、離乳食など | |

| 2.衣類 | 季節ごとに必要な服や靴、下着など | |

| 3.教育費 | 保育園、幼稚園、小学校、中学校、高校、大学の学費や授業料。塾や家庭教師、習い事の費用 | |

| 4.医療費 | 定期的な健康診断、予防接種、病気やけがの治療費 | |

| 5.生活用品 | おむつ、ベビーカー、ベビーベッド、学用品など | |

| 6.交通費 | 通学や通塾、家族旅行などの交通費 | |

| 7.娯楽費 | おもちゃ、ゲーム、遊園地や映画館などの レジャー費用 | |

| 8.保険 | 子供の生命保険や医療保険 | |

| 9.住宅費 | 子供の成長に伴う住居の変更や改装費用 | |

| 10.その他 | 誕生日やクリスマスなどのプレゼント費用。 家族のイベントや行事にかかる費用 |

家庭によっては該当しない物もあります。

0歳から15歳までの年齢別に必要となる生活費の一般的な金額は以下の通りです。

- 0歳:931,246円(月:77,603円)

- 1歳:878,040円(月:73,170円)

- 2歳:942,715円(月:78,559円)

- 3歳:1,040,577円(月:86,714円)

- 4歳:1,197,116円(月:99,759円)

- 5歳:1,159,523円(月:96,626円)

- 6歳:1,215,243円(月:96,626円)

- 7歳:1,112,082円(月:92,673円)

- 8歳:1,059,791円(月:88,315円)

- 9歳:1,131,097円(月:94,258円)

- 10歳:1,152,088円(月:96,007円)

- 11歳:1,235,483円(月:102,956円)

- 12歳:1,269,053円(月:108,004円)

- 13歳:1,527,873円(月:127,322円)

- 14歳:1,531,521円(月:127,626円)

- 15歳:1,611,802円(月:134,316円)

参考資料:フコク生命の学資保険HP

0歳から15歳までの年間に必要な生活費は、総額18,995,250円かかります。

中学の卒業までに約1,900万円必要です。

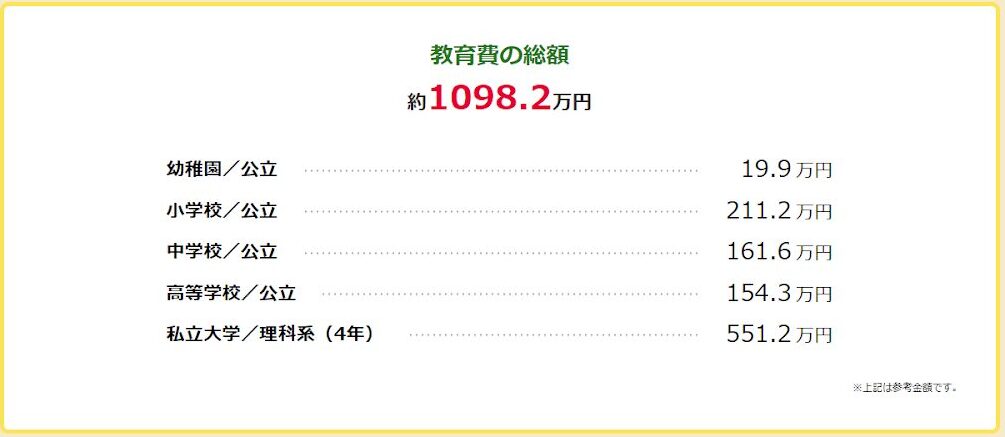

教育費に必要な金額

教育費を無理せずに貯めるために、次は教育費がどれくらいかかるか把握しましょう。

教育費のシミュレーションには、日本政策金融公庫の公式サイトで使用できるシミュレーションがわかりやすいです。

私の場合は、大学だけ私立に行かせたいと考えているため、大学以外は全て公立でシミュレーションしています。

私の家庭の場合は、上の子1人で約1,098万円必要になり、大学費用のために550万貯める必要があります。

あくまでも参考ですが、夫婦で子どもの進路を考える場合の目安にもなります。

また、将来のライフイベント毎にどれくらいお金が必要か気になる人は、保険チャンネルのライフプランシミュレーションを試してみてください。

保険チャンネル公式サイトからライフプランシミュレーションができます。

教育費のシミュレーションもライフプランシミュレーションもともに無料でできます。

今後の生活で必要なシミュレーションですので、どちらかは必ずやった方がいいでしょう。

貯める目標金額を決める

子どもの教育費がどれくらいかかるのか把握できたら、貯める目標金額を決めましょう。

目標金額を決める際には、何歳までに貯める為には毎月いくら貯めればいいのかを、計算する必要があります。

私の家庭の場合は、上の子が現在5歳。目標金額は18歳までに約500万円です。

目標金額を設定する計算式

18歳-5歳=残り13年。13年×12ヵ月=156ヵ月。500万÷156ヵ月=約3万。

※現在の貯金額は反映していません。

私の家庭の場合は、18歳までには毎月約3万円貯める必要があります。

また、児童手当も教育費用として貯金することで貯めやすくなります。

0歳から15歳まで児童手当を貯めた場合、約200万円貯めることができます。※児童手当の支給は2024年10月から18歳までに延長されます。

毎月貯める目標金額を決めたら現在の家計で貯めることができるのか、考える必要があるでしょう。

次は教育費を貯めるための方法を紹介します。

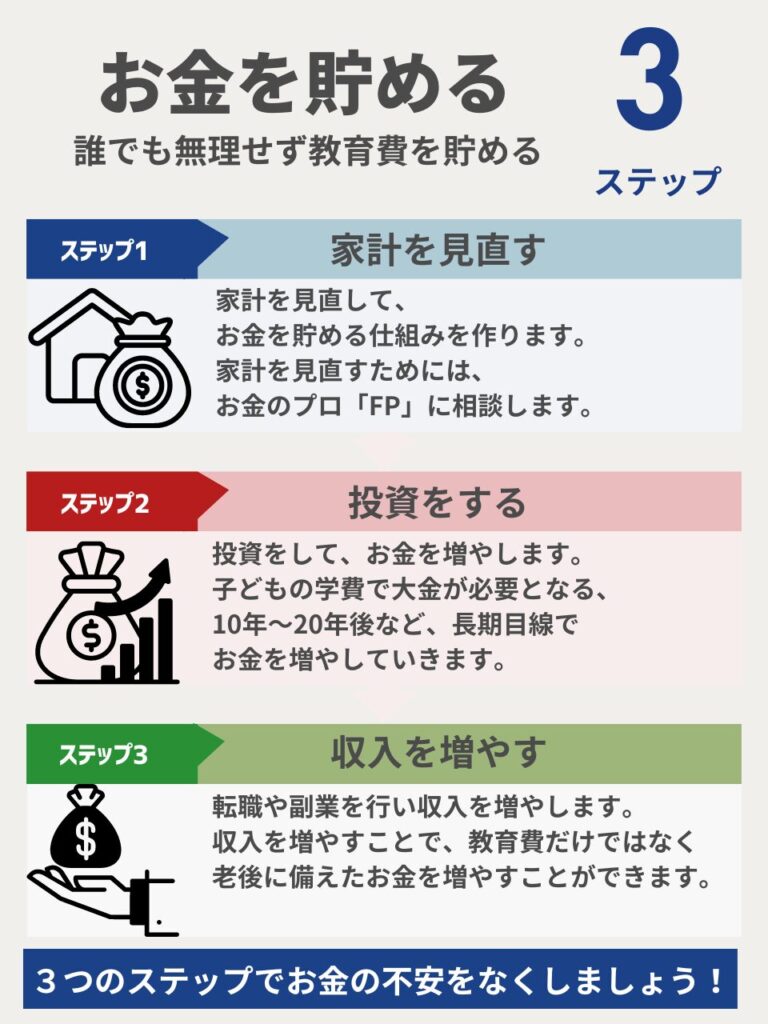

教育費を貯める3つのステップ

毎月、家計がギリギリで教育費を貯めれないよ

何もしないで教育費を貯めれる様にはなりません。

3つのステップを行うことで教育費を貯めれるようになります。

教育費を貯める為には、お金を貯めることができる仕組み作りが重要です。

お金を貯める仕組みを作るためには、3つのステップでやっていきましょう。

3つのステップについて紹介していきます。

STEP1.家計を見直す

3つのステップで初めに行うことは家計の見直しを行い、お金を貯める力を作ることです。

毎月、食費を抑えるために頑張ってるよ

贅沢な買い物はしていないから家計は見直せないよ

家計には見直すポイントがあります。

家計を見直すことができれば、教育費を貯めることができるようになるでしょう。

家計を見直す方法を解説していきます。

家計の見直しからする理由

なぜ、教育費を貯める仕組みを作るために、家計の見直しから行うのか解説します。

ただ、間違った家計の見直しをしても疲れるだけで、なかなか貯まりません。

家計を見直す理由は3つです。

- 大きな固定費などの支出を簡単に減らせる

- 収入と支出が把握できる

- お金の心配がなくなる

1度家計を見直すと、長期間でお金の支出を減らすことができます。

支出を減らすことでお金を貯める金額を増やすことができ、教育費を貯める土台が作れます。

家計を見直すことで重要なのが、毎月必ず発生する固定費を見直すことです。

大きな金額の固定費を見直せば、年間で大きな節約になります。

家計において見直したい固定費は以下の6つです。

- 保険

- 家

- 税金

- 車

- 光熱費

- 通信費

この6つを見直すことで家計を大きく見直すことができます。

どれも必要な物だから減らすのは無理じゃないかな

見直すポイントがわかれば減らすことができます。

固定費を減少させる方法を解説していきます。

お金のプロに相談する

お金について勉強をしたことがない人が、固定費を減少させる為にはお金のプロに相談するのが1番の近道です。

私が相談した上場企業のリクルートが運営している保険チャンネルでは、無料で何度でも相談することができます。

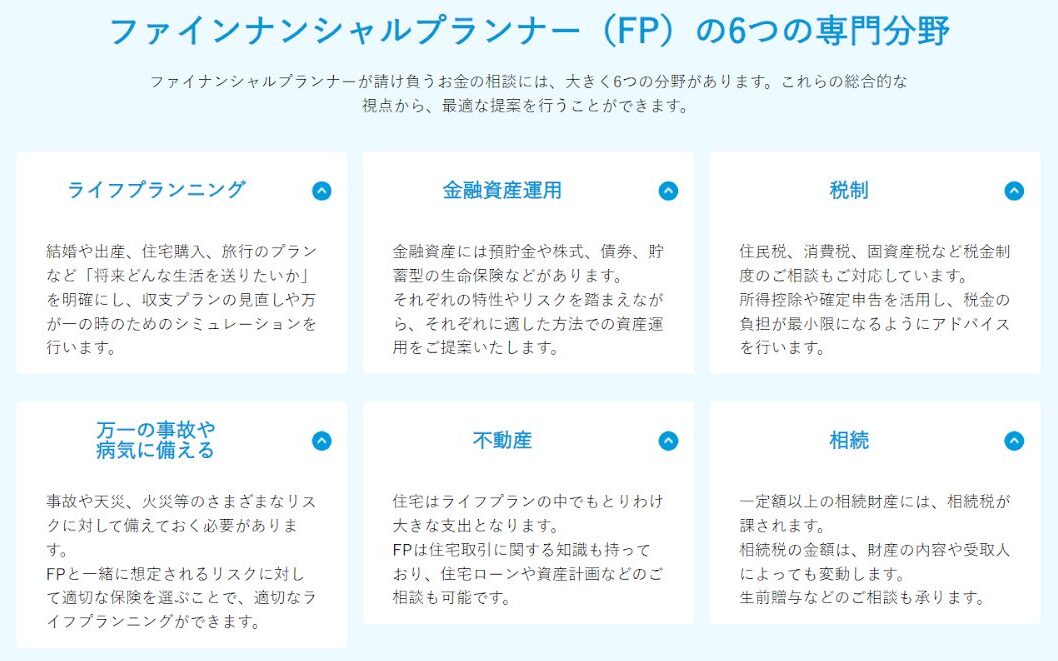

保険チャンネルのファイナンシャルプランナー【以後はFP】には6つの専門分野があります。

固定費を見直すポイントとして、保険チャンネルのFPには以下の4つを相談するべきです。

- 保険

- 家

- 税金

- 車

私が実際に保険チャンネルを利用した内容や保険チャンネルを利用する方法を知りたい人は以下の記事を見てください。

私は、2人目の育休中に保険について保険チャンネルに無料相談しました。

その際に、全く必要のない保障に入っていたことがわかりました。

必要のない保障は、結婚前に入っていたままの生命保険・積立年金保険などで、毎月約2~3万円支払いをしており、夫婦合わせて毎月約6万円ほどの出費でした。

保険料が家計を圧迫している原因でした。

お金のプロFPがいる保険チャンネルに無料相談し、教育費を貯められない原因が保険にあるとわかり、夫婦で月2万円も保険費を減らすことができました。

毎月約2万円の家計見直しができ、その分教育費用に貯めることができるようになりました。

教育費を貯める仕組みを作るためには、まずはお金のプロのFPに無料相談して、家計のどこに無駄があるのか把握するのが1番です。

FPに無料で相談できる家計見直しサイトは多くあり、教育や子どもに特化したサイトもあります。

子育て世帯におすすめしたい家計見直しサイトを知りたい人は下記サイトを見てください。

通信費を見直す

固定費を減らすために次に行うことは、通信費を見直すことです。

スマホの通信費を毎月どれくらい支払っていますか

大手のdocomoを利用していて、毎月8,000円位だよ。家族だと2人で16,000円くらいかな。

スマホの通信費は、1人約3,000円くらいまで減らせるのにもったいないです。

私の家庭では、夫婦2人ともdocomoのahamoを利用していて、スマホの通信費が2人で約6,000円です。

以前は、夫婦2人ともdocomoの通常プランを利用しており、2人で約20,000円ほど掛かることがありました。

プランを変更したことで、毎月約14,000円。年間でなんと168,000円も減少できています。

少し手続きをするだけでこんなにお得になります。

金額がお得になっても使いづらいのは嫌だな

多少のデメリットはありますが、ほとんど気になりません。

- 最初の手続きが手間

- docomoのメールが使えない

- docomoの家族割りや子ども割りが使用できない

ただ、docomoのメールが使用できなくてもGmailが主な連絡になっており不便を感じていません。

家族割りもahamoのプラン料金の方が圧倒的に安いためデメリットは感じませんでした。

- スマホの通信料が安い

- 20Gも毎月使用できる

- ahamoでもd払いができてdポイントも貯まる

正直、docomoのプランだった時よりも通信量を気にしなくなり、使用しやすくなっています。

家計を見直す際には、スマホの通信料を見直すだけでも大きく支出を減らすことができます。

自分に合ったスマホの格安プランを試してみてください。

- 月額料金:2,970円/月

- 毎月通信量:20GB

- 2023年6月現在の契約数:500万人

- 月額料金:1,980円/月※プランで変わります。

- 毎月通信量:15GB

- 余ったデータ容量は翌月に繰り越し

- 月額料金:2,980円/月※プランで変わります。

- 毎月通信量:無制限

- 今ならスマホ乗り換えで6,000Pプレゼント!

光熱費を見直す

固定費を減らすために電力会社も比較してみましょう。

現在、電気料金がどんどん上昇しています。

小さい子どもがいる家庭や育休中の家庭の場合、家にいる間は常に室温を気にしてしまい、エアコンを常に使用しているでしょう。

私の家庭も常にエアコンを使用しています。

常にエアコンを使用していると夏場や冬場などは、年々電気代が高くなってしまい負担が上昇してしまいます。

その為、少しでも電気代を減らしたい人は多いと思います。

少しでも電気代を減らす方法は、電気会社を変更することです。電気会社毎に、基本料金・電力量料金に違いがあります。

何年も電気会社を変更していないのであれば、1度電気会社のシミュレーションで比較してみた方がいいでしょう。

月1,000円でも電気代が安くなれば、年間で1万円以上の節約がずっと続きます。

まずは、どれくらい安くなるか確認するだけでも試してみてください

電気・ガス比較サイトはコチラ

住んでいる地域と世帯人数だけでもすぐ調べられます。

STEP2.投資を始める

家計の見直しでお金を貯めることができたら、次は増やす方法です。

貯めることができるから貯金でいいんじゃないの

貯金だけでは、将来の物価高に対応できません。

新NISAを使った積立投資で教育費を増やしていきましょう。

教育費を貯める方法はいくつかありますが、大きく分けると3つになります。

- 貯金

- 学資保険

- 投資信託

この3つの中でも特におすすめなのが、投資信託で増やすことです。

投資信託は、将来必要な教育資金を貯めることや老後資金を貯めるなどの10年以上先に必要なお金を貯めるのに向いています。

短期間でお金を増やしたい人には向いていません。

特に新NISAの積立投資枠を使用すれば、本来なら利益に対して20.315%かかる税金がかかりません。

実際に私自身、子どもの教育費をNISAを使った投資信託で増やすことができています。

子ども2人の2024年7月の投資信託結果は、以下の通りです。

現在2歳の下の子が所持している投資信託の結果です。

現在の損益額は、+236,163円です。

現在5歳の上の子が所持している投資信託の結果です。

現在の損益額は、+471,072円です。

2人ともジュニアNISAを使って投資をしており、2023年12月まで投資信託を購入して、後は放置しています。※ジュニアNISAは、2023年12月で追加投資が終了しています。

大学費用として投資を行っているため、必要となる18歳頃には複利の力が働き、約300万円以上溜まるシミュレーションとなっています。

どうせ、初めに大金を入れないと意味がないでしょ。

毎月1万円位でもやる価値があります。

投資信託は、毎月1万円投資をするだけでも貯金よりも効率よく増やすことができます。

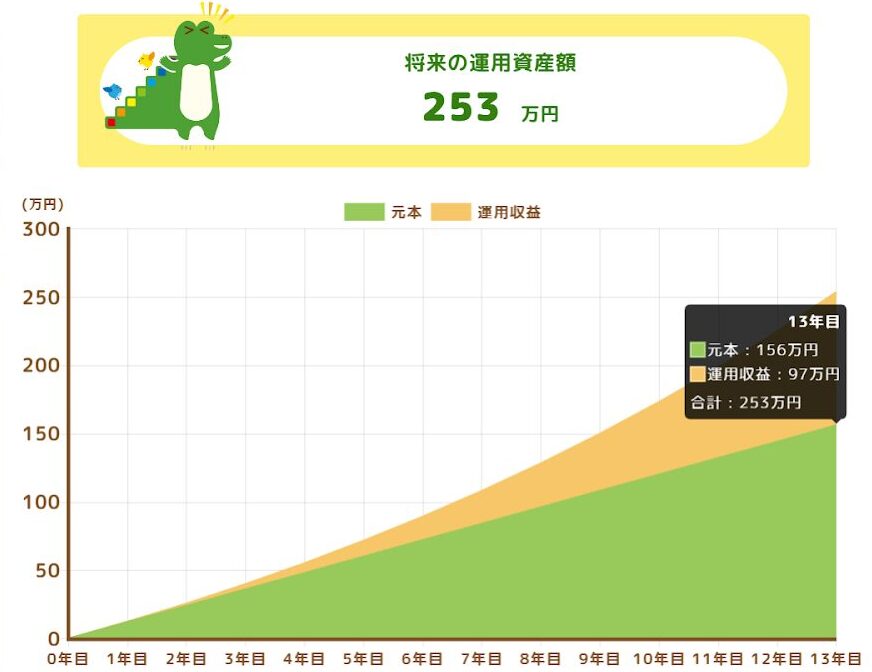

金融庁のHPにあるシミュレーターでシミュレーションをした結果です。

想定利回りは、平均的な利回りの7%。積立期間は、現在5歳の上の子が18歳の頃に合わせて13年です。

結果は、毎月1万円積立投資をするだけで253万円の教育費を貯めることができます。

貯金だけだと元元金の156万円ですが、複利の力で収益が+97万円です。

運用期間が伸びればその分複利の効果が高まります。

家計を見直し教育費を貯める余裕ができたら、児童手当は投資。家計からの教育費は貯金と使い分けてもいいでしょう。

効率よく教育費を貯めるためにも投資信託を利用するべきです。

STEP3.収入を増やす

家計を見直してお金を貯めて、投資で教育費を効率よく増やすことができるようになったら、最後に稼ぐ力を増やしましょう。

毎月の収入を増やして投資信託に回すお金を増やすことができれば、教育資金だけではなく将来の老後資金も貯めることができるようになります。

収入を増やす手段で子育て世代におすすめしたい方法が以下の2つです。

- 副業をする

- 転職をする

なぜこの2つがおすすめなのか解説します。

副業をする

子育て世代が収入を増やす為には、副業をするのがおすすめです。

アルバイトとかダブルワークの方が稼げるんじゃないの

アルバイトを増やすのは、時間拘束が増えるため子育て世代にはおすすめできません

在宅でできる副業なら家事・育児しながら稼ぐことができます

在宅でできる副業には多くの種類があり、スキルや興味に合わせて選ぶことが可能です。

- ■在宅ワーク

-

ライティング、データ入力、オンラインレッスンなど、自宅でできる仕事。

- ■フリーランス

-

自分のスキルを活かして、デザイン、プログラミング、コンサルティングなどの仕事を請け負う。

- ■ネットビジネス

-

貯蓄や投資の方法を見直ブログやYouTubeチャンネルの運営、アフィリエイト、ネットショップの運営など。

家で育児をしながら副業を始められます。

私の場合は、楽天ROOMなどのアフィリエイト広告やブログ・ライティングを副業として行なっています。

パソコンさえあれば誰でも始めることができる副業ですので、おすすめです。

ただ副業は、結果が出るまで期間が掛かるため、心が折れてしまうことが多くあります。

その為、一緒に学んで成長できる人やメンターとなる人がいれば、稼ぐことができるまで頑張ることができます。

副業を始める際には、コミュニティにも加入して、悩みや不安を相談していきましょう。

実際に私は、メイカラというライティングスクールのコミュニティに入っています。

副業で稼いでいる人の話が聞けたり、副業を始めたばかりでまだ稼げていない人など一緒に頑張れる人が集まっています。

副業で頑張っている人が多いから励みになります。

副業に少しでも興味を持ったらメイカラの公式サイトを見てみてください。

転職をする

次に稼ぐ力を増やすために、転職も検討してみましょう。

転職なんか怖くてできないよ

転職して給料が下がったらどうするの

転職サイトに登録して、給与や待遇が良いところで転職すればいいんです。

転職をする際にはいくつかの不安が出てきます。

- 給与が下がったらどうしよう

- 残業が増えたらどうしよう

- 身に着けているスキルが通用するのかな

まずは無料登録だけでもしてみましょう。

稼ぐ力を増やすために、必ず転職をする必要はありません。

ただ、今の職場で働いていても給与が増加する可能性が高い人は多くないはずです。

転職することで、今の職場よりも給与が上がり、自分の時間が作りやすくなる可能性はあります。

通勤時間が短くなるだけでも子どもと関わる時間が増えます。

転職サイトに登録をしておくだけでも、給与が上がる企業からスカウトがくる可能性があります。

希望とする企業からスカウトがなければ転職しなければ良いだけなので、まずは無料登録だけでもしておいて、チャンスを逃さないようにしましょう。

転職を実際にした人の口コミをみたい人はコチラから見てください。

まとめ

子どもの教育費を無理せずに貯めるためには、お金を貯める3つのステップを行う必要があります。

特に家計を見直すことが大事です。

この3つの中でも1番簡単で効果が高いのが、お金のプロに家計の相談をして家計の見直しをすることです。

実際に私は教育費を貯めるために、リクルートが運営している保険チャンネルで無料相談をして家計を見直し、月2万円支出を減らせました。

保険チャンネルなどの家計見直しサイトは、無料で何度でもお金のプロのFPに相談することができるサイトが多く、生活費について気軽に相談することができるでしょう。

育休中で外出も難しくても、オンラインで無料相談できるため、使用しないのはもったいないです。

1度家計を見直せば、無理せずに教育費を貯めることができます。

今すぐ教育費の不安を無くしたい人は、リクルートが運営している保険チャンネルの公式サイトから無料相談をしてください。

今なら無料相談でハーゲンダッツがもらえます。

マネーリテラシーは「お金の知識で明日の選択肢を増やす」をコンセプトにお金に関わる情報や体験談を集めたメディアです。

お得な情報や節約、投資などすぐに役立つ知識を提供しています。お金の悩みや不安を少しでも解消したいという方は、ぜひ参考にしてみてください。